Señores FMI!!!

A continuación nos permitimos lo siguiente:

1. Agradecer a:

a. Jorge Alberto Marin Ramírez ( Marin & Cárdenas Ltda.), por su interesante y enriquecedora presentación.

b. Todos los funcionarios de los FMI de Bogotá, Cali, B/quilla y Medellín, por su acompañamiento y participación activa.

2. Cumpliendo nuestro compromiso institucional, anexo incorporamos los vínculos que los conducirán al material de apoyo trabajado:

a. Audio y video (descargar aquí).

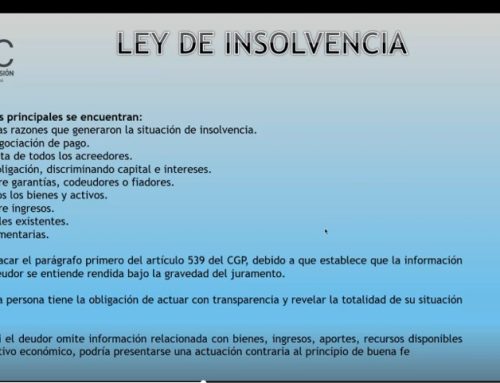

b. Presentación:“Una de las posibles soluciones a la eliminación del artículo 126 del Estatuto Tributario, que da la oportunidad de descontar a la empresa patrocinadora de su renta bruta los gastos por las contribuciones realizadas al fondo mutuo de inversión, es que las mismas sean tomadas como ingresos no laborales.(para discutir Juntas Directivas vs. Empresas)

¿Cómo funciona en la práctica?

1) La empresa patrocinadora mensualmente entrega al Fondo los aportes de los afiliados y las contribuciones de la empresa.

Dado que las contribuciones no son deducibles, las empresas entregan al Fondo a nombre del afiliado, un “Auxilio” que deja de tener la figura de Contribución, fiscalmente hablando y pasa a ser parte de rentas de trabajo, con las legislaciones aplicables.

2) Es la empresa patrocinadora, que, de forma individual, suma la contribución de cada trabajador afiliado a los ingresos no laborales como beneficios a los empleados.

3) Dado lo anterior, son las empresas patrocinadoras que efectúan la retención en la fuente por salarios, es decir, es un pago más que deben llevar a la tabla de retención en la fuente, de conformidad con los artículos 383 al 388 del estatuto tributario y las normas que lo modifiquen o sustituyan.

Las empresas patrocinadoras, lo incluirían dentro del IBC del 40% para efectos de cálculo de parafiscales pero como pagos No salariales:

4) Como es la empresa quien realiza el descuento de retención en la fuente, el Fondo ya no debe realizar ningún tipo de impuesto por anticipo de renta, ni siquiera en el momento del retiro definitivo del Fondo y/o cuando el afiliado lleve menos de tres años de antigüedad.

5) En el Certificado anual de ahorros que se entrega al afiliado, se debe llevar como dato informativo las contribuciones entregadas por las empresas patrocinadoras y hacen parte de sus ahorros en el Fondo: Se debe tener cuidado de igual forma en el reporte de información Exógena.

6) Las contribuciones las certifican las empresas en el formulario de la DIAN 220 cada año, lo que indica que esas contribuciones hacen parte de sus rentas de trabajo y por tanto suman a parafiscales y prestaciones sociales.

7) Las contribuciones o “Auxilios” harán parte de las rentas de trabajo a partir del año 2023, lo que indica que las empresas solo se pueden deducir lo que aporten a partir de este año.

8) Los aportes o auxilios que dan al trabajador afiliado las empresas, que no tengan los tres años, éstas deben comenzar a llevar una cuenta por cobrar y cuando el Fondo reporte las consolidaciones del 1er año y 2do. año, deben descargar su cuenta de anticipos para poder comenzar a deducirla de su renta como Ingresos no Laborales. Esto se hace para conservar la consolidación.

9) Puede haber contradicción con las normas que regulan los fondos mutuos, especialmente con el Decreto 1705 de 1985 y el Decreto 2968 de 1960, que indican que las contribuciones no son salariales, pero según lo conceptuado por la DIAN en el año 2019, lo anterior es el procedimiento correcto.

10) Otro aspecto a considerar, es que si la empresa está certificando esos pagos como laborales (o no salariales) y está haciendo la retención en la fuente, es ¿Cómo debe funcionar en adelante los tiempos de consolidación si ya no es el Fondo quien retiene? y no tiene sentido no entregarles una contribución que la empresa certifica como ingreso laboral.”

Nota: Sobre el particular, es oportuno recordar que los pronunciamientos por parte de ASOMUTUOS son de carácter gremial y derivados del ejercicio de formular consultas a tributaristas, abogados especializados, entes regulatorios, entre otros. Por lo anterior, cabe aclarar que los conceptos emitidos por parte de ASOMUTUOS son orientaciones, puntos de vista, consejos y cumplen tanto una función didáctica como una función de comunicación fluida y transparente para el beneficio y homologación del gremio.

Cualquier información adicional con gusto será suministrada.

Cordial saludo,

Ximena Correa Agudelo

Directora Ejecutiva

Asomutuos